天天爆殺

天天爆殺  今日66折

今日66折

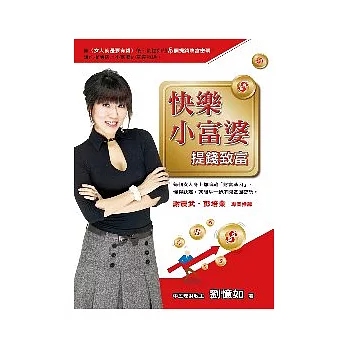

繼《女人就是要有錢》後,劉憶如的5個提錢致富密碼,讓你提前搭上小富婆的直達電梯。

快樂小富婆提錢致富

每個女人身上都暗藏「財富基因」,

懂得訣竅,就能早一步解開基因密碼。

謝震武、彭培業 專業推薦

誰不想當小富婆呢?同樣都是女人,有些女人不到30歲就賺進人生第一桶金,有些女人卻在算信用卡的循環利息。平民理財教主劉憶如告訴你:「懂得『提錢』投資理財,才有機會『提前』當個快樂小富婆。」

「5個提錢密碼」讓你掌握致富財源,進而運用理財3階段計畫,抓住投資訣竅,累積財富籌碼。從3,000元打造幸福多金女、月入數十萬的收租婆,到花錢也能賺錢的脫貧術,劉憶如為女性量身打造完美黃金小富婆計畫。

不必出身世家,不求嫁入豪門,你可以靠自己打造多金人生。心動了嗎?不如趕緊翻開本書吧!

作者簡介

劉憶如

台灣知名的「生活理財」作家,有「平民理財教主」之稱,美國紐約理工學院MBA,在美國曾在紐約華爾街擔任中天頻道駐紐約財經記者,負責華爾街財經新聞播報,採訪過中美無數名人企業家。

現為東森台北TV台「理財No.1」節目主持人,節目專門邀請各行各業創業成功之大老闆到節目分享獨門的賺錢經驗,同時並於台視家庭台主持「富媽媽,錢爸爸」之保險節目。而劉憶如除了常年在各報章雜誌執筆「理財專欄」之外,並常接獲電視與廣播節目訪問邀約,電視台節目包括三立「黃金七秒半」,年代「女人我最大」,中天「今晚哪裡有問題」,超視「新聞哇哇哇」,民視「消費高手」,東森「生活大贏家」等節目,更應邀至各大小企業團體成為熱門講師及主持人,邀請團體包括新竹科學園區友達光電,義隆電子,社教館,南山人壽,各縣市文化局,扶輪社,敦化國中等學校團體。

「現場主持工作」包括SKII新品上市,「信義房屋」企業新形象開幕活動主持,國寶人壽」「懶人保單」記者會主持,「土地銀行」晶片卡及「歐得家具」企業總部開幕酒會主持工作。

特別來賓部份出席VOGUE雜誌wedding workshop時尚預演及東森購物台HSBC Direct特別來賓,法商佳迪福人壽評審,並拍攝DHC面膜CF廣告等。

著作有:

《女人就是要有錢──擁抱金磚的五個方法》(最新著作)

《月薪三萬,年入百萬》(最新著作)

《成功致富的第一堂課》(榮獲新聞局中小學生優良課外讀物推薦書)

《孩子,我要你比我更有錢途》

《黑髮退休賺錢祕方》

《低利率時代的高獲利智慧》

《我很有錢,你可以學》

《預約富有的愛情──戀愛理財術》

《富爸爸華人版──錢滾滾來》等暢銷書,現在更致力於「理財教育」的札根工作。

現任:東森台北TV台「理財No.1」節目主持人

台視家庭台「富媽媽,錢爸爸」數位電視節目主持人

台新銀行Rose雜誌、直銷人雜誌專欄作家

歷任:錢雜誌「名人理財」專欄作家

非凡財經台「生活網站」節目主持人

中天頻道駐「紐約」財經特派記者

演講及活動廣告邀約:李先生 0920-323-767 email:inuliu@yahoo.com

博客來

博客來 博客來

博客來 博客來

博客來 博客來

博客來 博客來

博客來